摘要:2021年,世界铁矿石价格犹如坐上过山车一般。2021年5月,铁矿石价格从去年同期的80美元/吨,一口气飙升到了220美元/吨,当时引发了坊间的一阵热议。然而在仅仅过了4个月后,铁矿石价格却又惨遭腰斩,暴跌至110美元/吨附近。铁矿石价格距...

2021年,世界铁矿石价格犹如坐上过山车一般。

2021年5月,铁矿石价格从去年同期的80美元/吨,一口气飙升到了220美元/吨,当时引发了坊间的一阵热议。

然而在仅仅过了4个月后,铁矿石价格却又惨遭腰斩,暴跌至110美元/吨附近。

铁矿石价格距离高点暴跌50%

铁矿石价格的暴涨暴跌,背后反映出世界铁矿石领域的最大买家——中国,与最大卖家——澳大利亚之间怎样的经济角力?

而这对依赖铁矿石出口的澳大利亚来说,又意味着什么呢?

五眼联盟的矿车——澳大利亚

1952年,一个澳洲富二代开着私人飞机回老家,经过澳洲最西部皮尔巴拉地区的时候,天气突然变差,富二代被迫换了条不大好飞的航线。

在乌云密布的特纳河上空,他看见被暴雨冲刷后,峡壁泛出了前所未见的特殊红褐色。他马上意识到,他正飞行在一个天然的、由氧化铁筑成峡谷内。

澳大利亚皮尔巴拉铁矿

这就是皮尔巴拉地区铁矿的来历,后经勘探,它成为地球上已探明的储量最大的铁矿床。

世界铁矿石目前总储量约1900 亿吨,澳大利亚的储量占比25%,并且矿石质量极高。

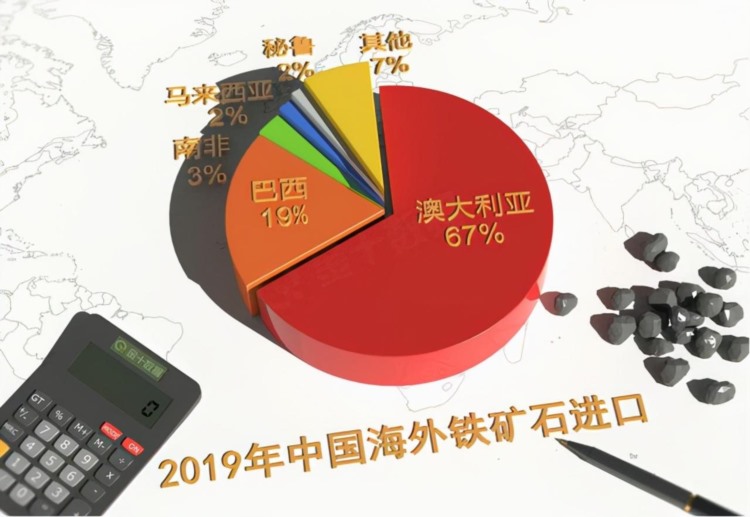

凭借这样一个得天独厚的地理条件,澳大利亚晋升为全球第一大铁矿石出口国,每年出口铁矿石10.7亿吨,特别是掌控了中国60%以上的铁矿石进口。

澳大利亚的铁矿石,之所以能够占领中国市场,主要靠以下3个优势:

1. 品位高,平均含铁量能达到62%。按照“含铁量60%”的国际贸易标准,澳洲铁矿开采出来,就能直接装船交货。

我们中国自己的铁矿石储量其实并不低,排在世界前列。但我们的铁矿石品质一般,平均品位仅35%,远低于全球铁矿石46.6%的平均水平。所以国产铁矿石想要达到贸易和生产标准,还需要进行进一步的洗练,由此会抬高生产成本、并造成大量污染。

2. 澳洲铁矿露天开采成本低,每吨低至13美元至16美元。

根据统计,2019年中国国产铁矿石平均成本高达69美元/吨,位列全球26个铁矿石生产国的最后一位。而澳大利亚矿山的成本,最低甚至可以低于10美元/吨。高昂的成本,迫使中国钢铁企业只能将目光转向进口。

3. 澳洲出口到亚洲尤其是中国的运费低,时间短。因此相比于巴西,我们更倾向于向澳洲购买。

目前全球三大铁矿石开采公司——巴西淡水河谷公司、澳大利亚必和必拓公司、英国力拓集团,几乎垄断了全球的铁矿石70%的供应量。

以华尔街为首的全球顶级资本,早已经在这三家控股以控制铁矿石的定价权、赚取高额垄断利润。

必和必拓四大股东,汇丰(代持)、摩根大通、花旗、黑石

后发的日本和韩国,因为铁矿石的需求量大,也对“三大公司”多有参股。例如日本著名的财团三井住友,重金参股巴西的淡水河谷,浦项制铁则直接参与澳洲矿山开发。

欧美和日韩股东联手澳大利亚,垄断铁矿石定价权,对我们来说是一道很难逾越的大山。

第一大买家的“憋屈”

中国是全球钢产量最大的国家,2020年粗钢产量为10.5亿吨,而全球总共的粗钢产量也不过18.6亿吨。

这就意味着中国的产量,比全球其他200多个国家的总和还要多。

坊间曾经有个段子表示:

按照世界钢铁产量排名,第一名是,中国(不包括河北);第二名是,河北(不包括唐山);第三名是,唐山(不包括瞒报);此后才是日、美、印等国家。

巨大的钢产量,对应的就是对铁矿石的巨大需求。

2015年,中国铁矿石对外依存度首次突破80%,也就是80%的铁矿石需求要靠进口满足。而进口的铁矿石中,又有三分之二来自澳大利亚。

中国铁矿石进口严重依赖澳大利亚

中国在新世纪以来,对于铁矿石源源不断的需求和渴望,造福了澳大利亚矿业乃至整个国家,令其30年未经历过经济衰退,并且安然度过2008年全球金融危机。

那么我们如此大的需求量,为什么还不能掌握铁矿石的定价权呢?

其一是由于我们高品位铁矿石的稀缺,想要大量高品质的矿石,就只能找澳大利亚买。

其二是由于中国钢铁企业分散式的竞价,也让我们处于被动地位。

中国目前有103家公司具备铁矿石进口资质。这103家下游企业与3家国际巨头谈判,每个企业的需求不一样,这就必然造成了议价上的难度,导致“三大巨头”非常容易操控价格。

2003年,宝钢和必和必拓谈判,当宝钢咬定价格不松口的时候,中国其他钢铁企业先扛不住,抬高价格找必和必拓进了货,这样一来谈判的天平瞬间就倾斜到了卖方。

种种原因,导致了我们在铁矿石定价权上至今憋屈。2021年5月份,当国际铁矿石价格暴涨的时候,外媒纷纷幸灾乐祸地表示,“这是属于澳大利亚的全面胜利”。

铁矿石定价权问题,已经到了不得不解决的时候。

澳大利亚"武器"反成中国"棋子"

为了摆脱定价权受制于人的憋屈,我们采取“内”“外”两套策略,双管齐下。

对内,由于过去中国钢铁产业粗放式发展,许多钢铁产能低端且高能耗,而且出钢率很低——同样一块矿石扔到高炉里,产出的钢可能只是别的高炉的一半。

这样的落后高炉太多,既污染环境,又加大了对进口矿石的依赖。

因此从2016年开始,国家严控“粗钢产能过剩”、推动行业集中度抬升。

根据2016年9月国务院发布的指导意见,到2025年,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内,其中包括8000万吨级的钢铁集团3-4家、4000万吨级的钢铁集团6-8家。

淘汰落后高炉

届时,参与国际竞价的中国钢铁厂,将从100多家锐减至十几家,中国企业的话语权有望得到增强。有助于避免过去钢铁厂各自为营,而相互拆台的局面。

除此之外,我们还在大力推行“废钢回收”。

目前发达国家炼钢主要是用废钢——也就是每年淘汰下来的钢铁,重新扔回炉子里炼一遍。中国工业化、城镇化时间短,设备、建筑还没有到大量报废的时间,废钢供应还不足。

但再过几年,我们的废钢会越来越多,有助于缓解对进口矿石的依赖。

根据中国废钢协会的数据,2019年我国废钢总量约2.5亿吨,2020年后废钢产出将进入“爆发期”。预计到2030年,每年社会废钢产生量将达到3.2亿~3.5亿吨。废钢回炉重造,将成为一个经济、环保双赢的来源。

而对外,要想彻底摆脱对澳洲矿石的依赖,我们一定要拥有自己的海外资源。为此,中国企业一直在参与海外矿山勘探。

幸运的是,在非洲西岸的小国几内亚,中国企业拿下西芒杜铁矿的开采租赁权,让我们看到了一丝曙光。

西芒杜铁矿石品相极高,是目前全世界待发掘的最佳铁矿石矿场。预计到2027年,西芒杜铁矿石的开采量能达到1亿吨左右。

中企拿下西芒杜铁矿

但问题是西芒杜铁矿身居内陆,距离海港有六百多公里,所以我们需要先修一条铁路直通海港,距离投产还需要5年。除此之外,近期几内亚的政变,也可能会让铁矿建设“横生枝节”。

无论是废钢重炼、还是开发海外铁矿,都面临一个现实问题,那就是“远水难解近火”。面对5月份铁矿石价格暴涨的窘境,我们必须使出杀手锏——限产。

8月份开始,有关部门要求大型钢铁企业压减产量。“限产”消息放出后,铁矿石价格应声下跌——不到2个月,已经暴跌超过50%。

对于“限产”这种手段,坊间有很多批评声,认为限制供应只会让上游原材料价格越来越高。

其实不然。

如果不限产,结果只会是铁矿石价格越来越高,“面粉”贵了、“面包”也会被迫涨价,并且利润大多都由澳大利亚收割走。

而限产之后,“面粉”价格大幅下降,“面包”才有降价的空间。

并且限产的同时,我们也在努力保障国内钢铁供应。8月份开始,国家取消100多项钢铁出口退税,让更多钢铁产能留在国内市场,平抑国内钢材价格上涨。

相信随着铁矿石价格的暴跌,钢材价格回落的一天也不再遥远。

澳大利亚的诅咒

任何一个极度依赖自然资源的经济体,都有被“资源诅咒”的风险。采掘业极度繁荣的同时,其他部门衰落。

这种现象,被经济学家称为“荷兰病”。

澳大利亚出口产品中,有一半以上是自然资源,除了采矿业以外,没有任何发展其他工业的动力。

澳大利亚出口结构:矿石与能源(棕色)占比超过一半

在哈佛大学发布的“全球经济复杂度”报告中,澳大利亚因为产业单一,仅排名第93位,甚至在哈萨克斯坦和乌干达之后。

随着中澳关系的恶化,曾经的金主中国如今开始另辟蹊径,寻求澳大利亚之外的铁矿石供应商。

不仅是铁矿石,我们在煤炭方面,也慢慢抛弃澳煤,改从距离更近的印尼、蒙古国进口,甚至还打造了一条从蒙古到沿海地区的铁路运送煤炭。

这一项又一项的举措,只会让澳大利亚加速陷入“资源诅咒”当中。

高盛预计,随着近期铁矿石价格暴跌和疫情蔓延,三季度澳大利亚GDP,将出现疫情之后的第二次萎缩,环比下滑2%。

“荷兰病”,显然已经在澳大利亚经济中悄悄蔓延。

~全文完~

感谢阅读,如果觉得文章写得不错,欢迎关注我,转发、收藏并随手点个赞吧。